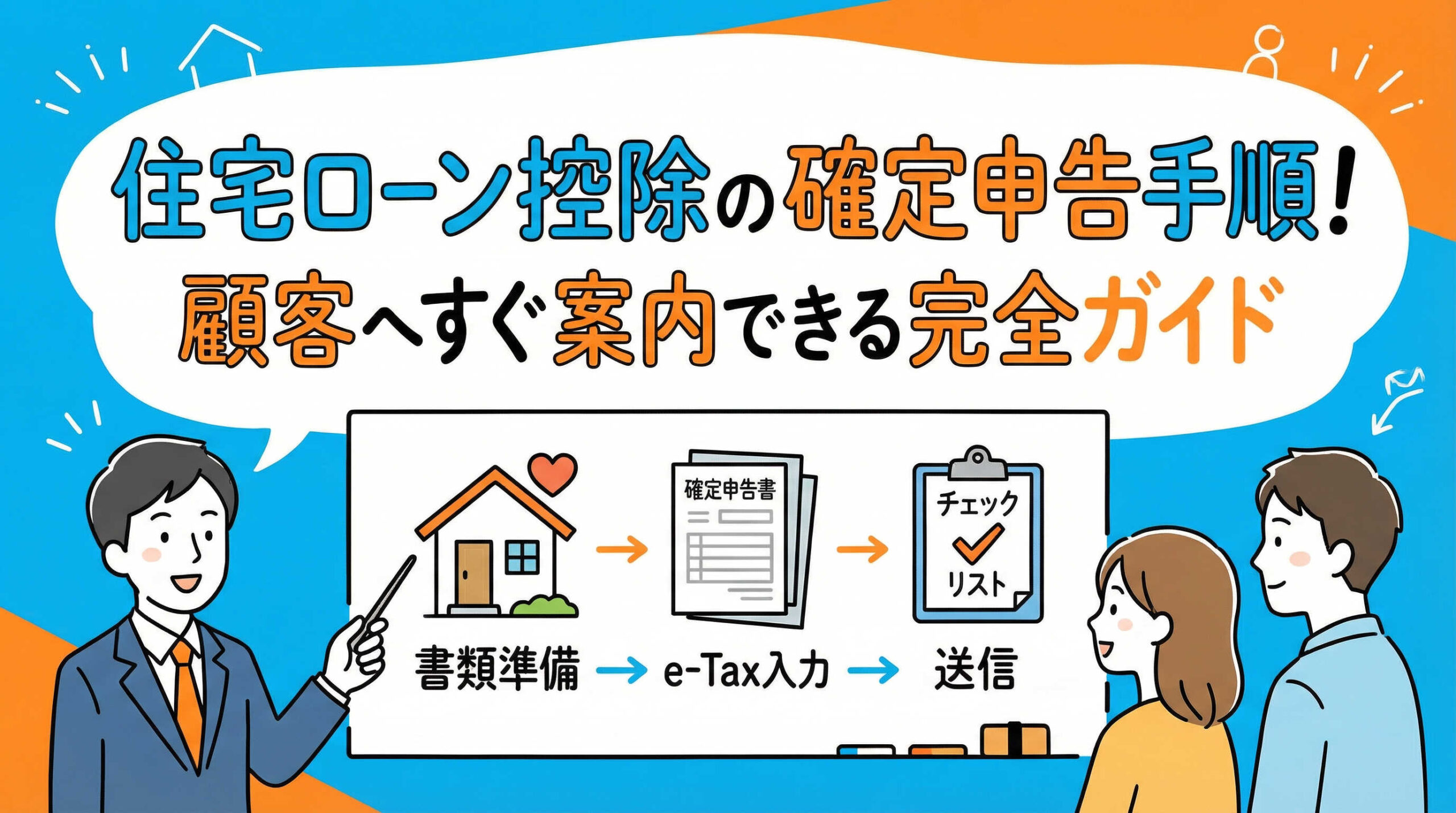

お引渡しを終えたお客様から、年明けの時期になると必ずと言っていいほど寄せられるのが「住宅ローン控除の確定申告はどうすればいいの?」というご相談ではないでしょうか。

大切なお客様がスムーズに手続きを終え、無事に還付金を受け取れるようサポートすることも、私たち不動産営業担当者の重要な役割の一つです。

この記事では、お客様へのご案内や配布資料の作成にそのまま活用いただけるよう、確定申告で住宅ローン控除を受けるための手順を体系的に整理いたしました。

必要書類の入手先から国税庁サイトでの入力フロー、さらには営業現場でよくある質問への回答まで、実務に即した内容をまとめています。

ぜひ、お客様へのアフターフォローにお役立ていただき、信頼関係の構築にお繋げください。

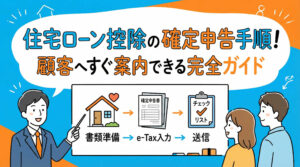

住宅ローン控除の確定申告手続きフローとスケジュール

住宅ローン控除(住宅借入金等特別控除)は、要件を満たすことで所得税や住民税の控除が受けられる制度ですが、その恩恵を受けるためには、入居した翌年に必ず確定申告を行わなければなりません。

お客様にとって、不慣れな税務手続きは不安の種になりがちです。まずは全体の流れとスケジュールを明確にお伝えし、安心感を持っていただくことから始めましょう。ここでは、手続きの全体像について解説いたします。

住宅ローン控除を受けるための適用要件の確認

まずは、お客様の物件や借入状況が住宅ローン控除の対象となるか、改めて要件を確認しておきましょう。

主な要件としては、「自ら居住するための住宅であること」「床面積が50平米以上であること」「住宅ローンの返済期間が10年以上であること」「合計所得金額が2,000万円以下であること」などが挙げられます。

特に、省エネ基準への適合が必須化されるなど、制度改正により要件が細分化されています。お客様の契約時期や物件の性能に応じた適用要件を、引き渡し時の書類等で事前に確認しておくようアドバイスすることが大切です。

確定申告の受付期間と提出期限(翌年2月16日~3月15日)

確定申告の期間は、原則として毎年2月16日から3月15日までと定められています。この1ヶ月間は税務署が大変混雑するため、早めの準備を促すことが重要です。

ただし、還付金を受け取るための「還付申告」だけであれば、実は1月からでも手続きが可能です(税務署の開庁日等による)。

混雑を避けるためにも、必要書類が揃い次第、2月16日を待たずに申告書を作成・提出できることをお客様にお伝えすると喜ばれるでしょう。期限直前になって慌てないよう、余裕を持ったスケジュールをご案内ください。

書類収集から還付金受取までの全体スケジュール

手続きの全体像を把握するために、以下のスケジュール感をお客様と共有しましょう。

- 10月~1月頃: 金融機関から残高証明書が届く

- 1月: 勤務先から源泉徴収票を受け取る

- 1月~2月: 必要書類(登記事項証明書など)を収集し、申告書を作成

- 2月中旬~3月15日: 税務署へ申告書を提出

- 4月~5月頃: 指定口座へ還付金が振り込まれる

このように、書類が手元に届き始めてから実際に還付されるまでには数ヶ月を要します。見通しを事前にお伝えすることで、お客様の不安を解消できるはずです。

会社員でも初年度は必ず確定申告が必要

普段、年末調整だけで納税が完了している会社員のお客様の中には、「会社がやってくれるのでは?」と誤解されている方もいらっしゃいます。

しかし、住宅ローン控除の適用を受ける「初年度」に関しては、会社員であってもご自身で確定申告を行う必要があります。これを怠ると控除が受けられませんので、営業担当者として必ず念押しをしておきましょう。

「最初の一回だけ手続きをすれば、2年目以降は年末調整で楽になりますよ」と、先々のメリットも併せてお伝えすると、手続きへの心理的ハードルを下げることができます。

顧客へ案内する「必要書類」のチェックリストと入手先

確定申告の最大の難関は、多岐にわたる「必要書類の収集」です。お客様がここでつまずかないよう、入手先ごとに整理したチェックリストを提供することが、スムーズな手続きへの近道となります。

ここでは、一般的な住宅ローン控除の申請に必要な書類を、入手ルート別に解説します。お客様への案内メールや資料にそのまま転記してご活用いただける内容です。

勤務先から入手:源泉徴収票(原本)

確定申告書を作成する際の基礎データとなるのが、勤務先から発行される「源泉徴収票」です。

通常、12月の給与明細と前後して、あるいは1月中に配布されます。最近では電子交付される企業も増えていますが、確定申告には内容の確認が必要です。

お客様には「最新のもの(申告する年分のもの)」が必要である旨をお伝えください。紛失されている場合は、早めに勤務先の担当部署へ再発行を依頼するようご案内しましょう。

金融機関から入手:住宅取得資金に係る借入金の年末残高等証明書

住宅ローンを借り入れている金融機関から、毎年10月から1月頃にかけて郵送される書類です。これは年末時点での借入金残高を証明するもので、控除額計算の根拠となる最重要書類の一つと言えます。

複数の金融機関で借り入れている場合や、連帯債務でペアローンを組んでいる場合は、それぞれの証明書が必要です。

もし手元に届いていない、あるいは紛失してしまったという場合は、直ちに借入先の金融機関へ連絡し、再発行の手続きを取るようアドバイスしてください。

法務局で入手:建物・土地の登記事項証明書

土地や建物の取得年月日、床面積などを確認するために必要な書類です。これらは法務局で取得することができます。

窓口での交付請求のほか、郵送やオンラインでの請求も可能です。「全部事項証明書」を取得するようご案内ください。

なお、お客様がお引渡し時に受け取った「登記識別情報通知(権利証)」とは異なりますので、混同されないよう注意が必要です。「法務局で誰でも取得できる書類です」と補足すると分かりやすいでしょう。

役所等で入手:マイナンバーカード(または通知カードと本人確認書類)

確定申告にはマイナンバー(個人番号)の記載と本人確認書類の提示または写しの添付が求められます。

マイナンバーカードをお持ちの場合は、それ一枚で番号確認と本人確認が可能です。お持ちでない場合は、「通知カード」などの番号確認書類に加え、運転免許証などの「本人確認書類」の2点が必要となります。

e-Taxを利用して自宅から送信する場合は、マイナンバーカードと読み取り対応のスマートフォン(またはICカードリーダライタ)が必須となるため、事前の準備状況を確認しておくとスムーズです。

契約書類の写し:建物の不動産売買契約書または工事請負契約書

物件の取得対価額を証明するために、売買契約書の写しが必要です。建売住宅の場合は「不動産売買契約書」、注文住宅の場合は「工事請負契約書」などが該当します。

契約後に変更契約を結んでいる場合は、当初の契約書だけでなく、変更契約書も含めたすべての写しが必要になることがあります。

お客様には、契約時に取り交わした書類一式をお手元に用意していただくようお伝えください。特に収入印紙が貼付された正式な契約書のコピーをとっていただくよう案内しましょう。

契約書類の写し:土地の不動産売買契約書(土地購入がある場合)

建売住宅や、土地を先行して購入して注文住宅を建てた場合など、土地の取得についても住宅ローン控除の対象とする(または取得対価に含める)ためには、土地の売買契約書の写しも必要です。

建物の契約書と同様に、取得対価や契約日が確認できる重要な書類です。

「土地と建物、それぞれの契約書をご用意ください」と具体的にお伝えすることで、書類の漏れを防ぐことができます。一本化された契約の場合はその旨も補足しておくと親切です。

住宅性能証明書:長期優良住宅認定通知書または住宅省エネルギー性能証明書等

近年の住宅ローン控除は、省エネ性能に応じて控除限度額が異なります。そのため、物件が「長期優良住宅」や「ZEH水準省エネ住宅」などに該当することを証明する書類の添付が必須となっています。

これらはお引渡し時に、確認済証などと一緒にお渡ししているケースがほとんどです。「建設住宅性能評価書」や「住宅省エネルギー性能証明書」など、適合する書類の名称は物件により異なります。

お客様が書類を見つけられない場合は、どのファイルに綴じられているか、具体的な保管場所を示唆して差し上げてください。

補助金関係:すまい給付金等の交付額決定通知書(受給者のみ)

「すまい給付金」や、自治体からの補助金などを受け取っている場合、その金額を住宅の取得対価から差し引いて計算する必要があります。

そのため、補助金の交付決定通知書など、金額が分かる書類の写しが必要です。

これを忘れて申告すると、後から修正申告が必要になるなど手間が増えてしまいます。補助金を受け取ったお客様には、必ずこの通知書を用意するよう、個別にリマインドすることをお勧めします。

贈与関係:贈与税の申告書など(住宅取得等資金の贈与を受けた場合)

親や祖父母から住宅取得資金の贈与を受け、贈与税の非課税特例などを利用する場合は、贈与税の申告も同時に行う必要があります。

また、贈与を受けた金額分は、住宅ローン控除の計算において取得対価から差し引く必要があります。

贈与税の申告書や、特例を受けるための添付書類も併せて準備が必要です。税制が複雑に絡む部分ですので、不安な場合は税務署や税理士への相談を推奨するのも一つの方法です。

国税庁「確定申告書等作成コーナー」を利用した申請手順

書類が揃ったら、いよいよ申告書の作成です。現在は、手書きで作成するよりも、国税庁のWebサイト「確定申告書等作成コーナー」を利用する方法が主流かつ簡単です。

画面の案内に従って入力を進めれば、税額が自動計算され、計算ミスも防げます。ここでは、この作成コーナーを利用した一般的な手順について解説します。お客様に操作の流れを説明する際の参考にしてください。

申請方法の選択(e-Taxまたは書面印刷して郵送・持参)

まず、作成した申告書をどのように提出するかを選択します。大きく分けて、マイナンバーカードを使ってデータを送信する「e-Tax(電子申告)」と、作成した申告書を印刷して税務署へ郵送または持参する「書面提出」があります。

e-Taxは添付書類の省略(一部を除く)が可能で、還付までの期間も早いというメリットがあります。

一方、パソコン操作に不慣れなお客様には、印刷して提出する方法が分かりやすく確実かもしれません。お客様の状況に合わせて推奨しましょう。

国税庁サイト「確定申告書等作成コーナー」へのアクセス

インターネットで「確定申告書等作成コーナー」と検索し、国税庁の公式サイトへアクセスします。

トップ画面にある「作成開始」ボタンをクリックし、先ほど決めた提出方法(e-Taxや書面提出など)を選択して進みます。

この際、ブラウザの推奨環境や、スマートフォンの連携などが求められる場合があります。画面の指示に従って事前準備を完了させ、申告書の作成画面へと進んでいただきます。

所得税の確定申告書の作成開始と源泉徴収票の入力

作成する申告書の種類として「所得税」を選択します。給与所得者(会社員)の場合は、源泉徴収票の内容を入力する画面が表示されます。

お手元の源泉徴収票を見ながら、支払金額や源泉徴収税額、社会保険料等の金額を該当箇所に入力していきます。

近年はスマホのカメラで源泉徴収票を撮影すると、数字を自動で読み取ってくれる機能もあり、入力の手間が大幅に軽減されています。この機能をご案内すると、大変喜ばれます。

(特定増改築等)住宅借入金等特別控除額の計算明細書の作成

所得の入力が終わると、控除の選択画面に移ります。「住宅借入金等特別控除」を選択し、物件の情報を入力するための明細書作成へ進みます。

ここでは、新築か中古か、土地付きか建物のみかなど、取得した住宅の形態についての質問に答えていきます。

「特定増改築等」という言葉が出てきますが、一般的な住宅ローン控除もここに含まれます。画面の案内に沿って、要件を満たしているかどうかのチェック項目を確認しながら進めていきます。

住宅・土地の取得対価の額の入力

売買契約書を参照しながら、住宅および土地の取得対価(購入価格)を入力します。

ここで注意が必要なのは、消費税込みの金額か否か、また補助金や贈与を受けた場合はその金額を差し引く必要がある点です。

システム上で「補助金等の額」を入力する欄がありますので、正直に入力することで正しい取得対価が計算されます。ここでの入力ミスは控除額に直結するため、慎重に入力するようお伝えください。

住宅ローンの年末残高の入力と控除額の自動計算

金融機関から届いた「年末残高等証明書」に記載されている、年末時点での借入金残高を入力します。

連帯債務の場合は、ご自身の負担割合に応じた残高を計算して入力する必要があります。

すべての数値を入力すると、システムが自動的に控除額(還付される予定の金額)を計算して表示してくれます。面倒な計算式を自分で解く必要がない点が、この作成コーナーを利用する最大のメリットです。

入力データの確認と申告書の送信・印刷

すべての入力が完了したら、申告書の内容に誤りがないか確認画面でチェックします。住所、氏名、還付金の振込先口座番号などに間違いがないか、よく確認しましょう。

問題なければ、e-Taxの場合はそのまま送信ボタンを押して完了です。

書面提出の場合は、PDFファイルをダウンロードして印刷します。控えも含めて一式印刷し、提出用には押印(認印で可、現在は押印不要の場合も多いですが念のため確認)をします。

添付書類(台紙貼付)の整理と提出

書面提出の場合、印刷した申告書には「添付書類台紙」が含まれています。ここに、源泉徴収票(原本の添付は不要になりましたが、確認用として手元に保管)、登記事項証明書、契約書の写し、残高証明書などをのり付けします。

マイナンバー確認書類の写しも指定の場所に貼付します。

準備が整ったら、管轄の税務署へ郵送するか、直接窓口へ持参して提出します。郵送の場合は、追跡可能なレターパックや簡易書留などを利用すると安心です。

2年目以降の手続き案内と年末調整への移行

「毎年こんな大変な手続きをしなければならないの?」と不安に思われるお客様もいらっしゃいますが、ご安心ください。確定申告が必要なのは初年度だけです。

2年目以降の手続きは非常にシンプルになり、勤務先の年末調整で完結します。

アフターフォローの一環として、2年目以降の流れについても簡単にご案内しておくと、お客様の長期的な安心に繋がります。

2年目以降は勤務先の年末調整で控除手続きが可能

2年目以降は、税務署へ行く必要はありません。勤務先の年末調整の際に、必要書類を提出するだけで住宅ローン控除の適用を受けることができます。

具体的には、秋頃に税務署と金融機関からそれぞれ書類が届きますので、それらを会社の年末調整担当部署へ提出するだけです。

この手軽さを事前にお伝えすることで、「今年は頑張って確定申告しましょう」という励ましにもなります。サラリーマンのお客様にとっては大きなメリットと言えるでしょう。

税務署から送付される「住宅借入金等特別控除申告書」の取り扱い

確定申告をした年の10月頃、税務署から「年末調整のための(特定増改築等)住宅借入金等特別控除申告書」という書類が送られてきます。

重要なのは、これが「残り9年分(控除期間による)」まとめて送付される点です。

毎年1枚ずつ使用し、残りは翌年以降のために大切に保管しなければなりません。紛失されるお客様が非常に多いため、「これから数年分がまとめて届きますので、絶対に捨てないでください」と強く注意喚起をしておくことをお勧めします。

金融機関から毎年送付される「年末残高等証明書」の保管

税務署からの書類とは別に、金融機関からも毎年10月頃に「住宅取得資金に係る借入金の年末残高等証明書」が送られてきます。

こちらは毎年新しいものが1枚届きます。

年末調整の際には、税務署から届いた保管分の「申告書」と、金融機関から新しく届いた「残高証明書」の2点をセットにして会社に提出します。この2つが揃わないと手続きができませんので、秋口の郵便物は要チェックです。

営業担当者が把握しておくべき特殊ケースと注意点

一般的なケースであればスムーズに進む手続きも、お客様の個別事情によっては複雑になることがあります。

特にトラブルになりやすいのが、ペアローンやふるさと納税などが絡むケースです。

営業担当者として、こうした「落とし穴」になりうるポイントを事前に把握し、該当するお客様へ適切な注意喚起ができるようにしておきましょう。プロとしての信頼度が大きく向上します。

ペアローン・連帯債務で住宅ローンを組んでいる場合の入力方法

ご夫婦でペアローンを組んでいたり、連帯債務者となっている場合は、それぞれが確定申告を行う必要があります。

この際、特に注意が必要なのが「連帯債務割合」に応じた入力です。借入金残高全額をどちらか一方が申告してしまうと誤りになります。

また、共有名義の場合は、持分割合に応じた取得対価の計算も必要です。お互いの源泉徴収票や残高証明書を用意し、整合性が取れるように慎重に申告書を作成するようアドバイスしましょう。

ふるさと納税のワンストップ特例制度が無効になる点への注意喚起

ふるさと納税の「ワンストップ特例制度」を利用しているお客様は要注意です。

確定申告を行うと、ワンストップ特例の申請は「無効」になります。

つまり、確定申告をする際には、ワンストップ特例を申請した分も含めて、改めて寄附金控除として申告し直さなければなりません。これを忘れると、ふるさと納税の控除が受けられなくなってしまいます。「確定申告をするなら、ふるさと納税の情報もすべて入力してください」と必ずお伝えください。

確定申告の期限を過ぎてしまった場合の還付申告手続き

万が一、3月15日の期限を過ぎてしまった場合でも、諦める必要はありません。

還付を受けるための申告(還付申告)は、対象となる年の翌年1月1日から5年間行うことができます。

もちろん期限内に済ませるのがベストですが、仕事が忙しく間に合わなかったお客様には、「遅れても手続きは可能ですので、時間を見つけて必ず申告してください」とフォローし、権利を無駄にしないよう促してあげてください。

転勤等で居住しなくなった場合の控除適用可否

住宅ローン控除は「居住していること」が要件ですが、転勤などで家族全員が引越す場合、原則として控除は受けられなくなります。

しかし、単身赴任で家族が住み続ける場合や、一定の要件を満たせば再入居後に控除を再開できる制度もあります。

転勤の可能性があるお客様には、居住実態がなくなる前に税務署へ相談し、必要な手続き(転任の命令等により居住しないこととなる旨の届出書など)を確認するよう助言しておくと親切です。

まとめ

住宅ローン控除の確定申告は、お客様にとってマイホーム購入の「最後の手続き」とも言える重要なイベントです。

初年度は必ずご自身での確定申告が必要であること、必要書類は早めに手配すること、そして2年目以降は年末調整で楽になること。これらを分かりやすく案内することで、お客様の負担は大きく軽減されます。

特に、必要書類のチェックリストや、ふるさと納税との兼ね合いなどの注意点は、プロのアドバイスとして非常に価値があります。

この記事で整理した手順やポイントを参考に、お客様が安心して新生活のスタートに加え、税制メリットもしっかり享受できるよう、的確なサポートを行っていきましょう。

お客様からの「ありがとう」という言葉は、次の紹介や信頼に繋がる大きな資産となるはずです。

確定申告で住宅ローン控除を受ける手順についてよくある質問

FAQ

- 住宅ローン控除の確定申告はいつからいつまでに行えばいいですか?

- 原則として、入居した翌年の2月16日から3月15日の間に行います。ただし、還付申告のみの場合は1月から受け付けている場合もあります。期限を過ぎても5年以内なら還付申告が可能ですが、早めの手続きをお勧めします。

- 会社員ですが、会社で手続きしてもらえないのですか?

- 入居した最初の年(1年目)だけは、会社員の方もご自身で確定申告を行う必要があります。2年目以降は、会社の年末調整で手続きができるようになります。

- 確定申告に必要な書類はどこで手に入りますか?

- 主な書類の入手先は以下の通りです。

- 源泉徴収票:勤務先

- 住宅ローンの残高証明書:金融機関

- 登記事項証明書:法務局

- 売買契約書:ご自身の手元(契約時の書類)

- マイナンバーカード等:役所またはご自身の手元

- ペアローンを組んでいる場合、二人とも確定申告が必要ですか?

- はい、必要です。ご夫婦それぞれが住宅ローン控除を受けるためには、お二人ともご自身の借入内容に基づいて確定申告を行う必要があります。連帯債務の割合などに注意して入力してください。

- ふるさと納税のワンストップ特例を使っていますが、何か注意点はありますか?

- 確定申告を行うと、ワンストップ特例は無効になります。そのため、確定申告書を作成する際に、ふるさと納税(寄附金控除)の分も忘れずに入力してください。入力しないと、ふるさと納税の控除が受けられなくなります。